Voorkomen van business failure door turnaround: het redden van ondernemingen

Blog

Business failure is van alle tijden en kan door diverse oorzaken ontstaan. In de media lezen we van week tot week meer berichtgeving over het aantal faillissementen dat in Nederland stap voor stap toeneemt. Dit wordt bevestigd door de statistieken die worden bijgehouden door het Centraal Bureau voor de Statistiek (CBS).

Inleiding

Uit de statistieken blijkt dat de trend van het aantal faillissementen ruim een jaar stijgend is. Het CBS meldt daarbij dat in de eerste tien maanden van 2023 ongeveer 60% meer bedrijven failliet zijn verklaard dan in dezelfde periode van 2022 (zie CBS).

Deze ontwikkeling sterkt het belang voor kennis rondom business failure. Hoe meer bestuurders en adviseurs bekend zijn met de term business failure en het maatschappelijke belang om bedrijven en organisaties in moeilijkheden tijdig te laten ondersteunen, des te groter de kans dat deze bedrijven en organisaties in staat zijn om tijdig (ernstige) financiële schade te voorkomen.

Business failure is een praktische verzamelterm, die verwijst naar de situatie waarin een organisatie, een onderneming of een bedrijf (hierna: een onderneming) niet meer zelfstandig kan voortbestaan zonder herstelmaatregelen en waarbij een uitstel (surseance) van betaling, een liquidatie of een faillissement niet kan worden uitgesloten.

Door specifieke externe crisissituaties, zoals de laatste kredietcrisis, de coronacrisis en de recente energieprijzencrisis, kan (extra) acute bedrijfseconomische druk ontstaan met grote impact op de economie en het voortbestaan van ondernemingen. Het spreekt voor zich dat het voorkomen van financiële nood van ondernemingen beter is dan het genezen: het redden van ondernemingen in zwaar weer.

De eerste helft van dit blog beschrijft wat de symptomen zijn van ondernemingen in financiële nood en hoe je deze symptomen kunt herkennen. Daarna wordt ingegaan op de gevolgen van ondernemingen in zwaar weer en welke problemen dat teweeg kan brengen.

De tweede helft van dit blog beschrijft het gefaseerde actieplan dan kan worden toegepast voor ondernemingen in financiële nood. Veelal met een mandaat van de eindbeslisser(s). Dit actieplan bevat enerzijds korte termijn tactieken om snel liquiditeit te creëren en akkoorden met stakeholders af te sluiten. Anderzijds bevat het lange termijn begeleiding om aandeelhouderswaarde te creëren.

Afhankelijk van de fase waarin een onderneming zich bevindt en de omstandigheden die voor een onderneming relevant zijn kan deze Whitepaper inzichten bieden aan ondernemers en bestuurders die een onderneming in financiële nood naar rustiger vaarwater willen loodsen.

Het actieplan bestaat uit vier fasen:

Fase 1 - Crisis onder controle brengen;

Fase 2 - Oorzaken van de problemen aanpakken;

Fase 3 - Organisatie op orde brengen;

Fase 4 - Overdracht naar de gewenste situatie.

Symptomen van ondernemingen in financiële nood

Elke onderneming kan in zwaar weer terecht komen. Je kunt deze ondernemingen vaak herkennen aan aanhoudende en/of toenemende verliezen, een negatieve druk op de vrije kasstroom, afname van het werkkapitaal, afname van innovatie of investeringen en onnauwkeurige management-informatie en/of administratie.

Binnen deze ondernemingen zijn veelal maatregelen getroffen zoals afscheid nemen van niet-kern medewerkers (zoals medewerkers met nul-uren contracten en ZZP’ers), zijn afspraken gemaakt met crediteuren en zijn de debiteuren opgevolgd. Daarnaast zijn ook de overtollige voorraden vaak al weggewerkt. Wat deze maatregelen in de meeste gevallen met elkaar gemeen hebben is dat zij niet structureel zijn en er voornamelijk op zijn gericht om snel liquiditeit te creëren (een kortetermijnoplossing).

Vaak komt een symptoom van een onderneming in zwaar weer niet alleen en zijn er meerdere signalen waaraan je een onderneming in financiële nood kunt herkennen. De symptomen die vaak met elkaar samenhangen zijn te groeperen in de volgende clusters (zie McKinsey - Doug Yakola, “25 different signs of potential distress” – maart 2014):

- Vooruitzicht en winstgevendheid van de branche;

- Werkkapitaal en liquiditeit;

- Financiering;

- Werknemers;

- Externe factoren.

De symptomen kunnen zich in meer of mindere mate voordoen en kunnen in verschillende combinaties ernstige gevolgen met zich meebrengen.

Problemen van ondernemingen in financiële nood

Binnen ondernemingen in financiële nood kunnen zich verschillende problemen aandienen die ernstige gevolgen kunnen hebben. Zo kan de fiscus of een andere crediteur onverwacht incassomaatregelen treffen waardoor de dagelijkse operatie van een onderneming wordt verstoord. Een beslaglegging kan voor een onderneming betekenen dat de voorraad niet meer vrij verkocht mag worden, wat de toekomstige inkomsten van de onderneming ernstig in gevaar kan brengen.

Andere mogelijkheden die zich kunnen voordoen zijn een opzegging van de bancaire kredietfaciliteiten, rekening-courant blokkades of overheveling van de onderneming door de huisbank naar de afdeling bijzonder beheer. Een verscherpt toezicht door de bank en maatregelen die de kredietfaciliteiten beperken kunnen een onderneming in haar (financiële) vrijheid beperken. Daarnaast brengt de afdeling bijzonder beheer voor een onderneming ook een extra administratieve last met zich mee. De afdeling bijzonder beheer vraagt vaak doorlopend extra informatie bij de onderneming op. De onderneming is hier vaak niet op voorbereid. Ook hierdoor kan het voortbestaan van de onderneming in gevaar komen.

In de periode waarin er zich nog geen heftige zaken als bijvoorbeeld een beslaglegging of een opzegging van de kredietfaciliteiten hebben voorgedaan, wordt binnen ondernemingen vaak probleemontwijkend gedrag vertoond. Men (h)erkent de financiële problemen die zich voordoen dan vaak niet volledig. Daarnaast is men vaak niet bekend met de mogelijke ingrijpende gevolgen voor de korte termijn en voor de lange termijn. Het is voor de organisatie van belang dat bij een herstructurering ook aandacht wordt besteed aan de gedragsvormen die zich in het specifieke geval voordoen. Hierdoor wordt de kans op een succesvolle redding van de onderneming vergroot.

Op hoofdlijnen kan een ondernemer het volgende gedrag vertonen:

- Out-of-control: korte termijn focus, geen overzicht;

- Struisvogelpolitiek: ontkenning en uitstellen;

- Onderschatting: ontoereikend ingrijpen, doch wel hulp- en begeleidingsbereid;

- Vechtmodus: alles-op-alles en 100% medewerking verlenen.

Daarnaast hebben bestuurders en ondernemers die aan het roer staan van een onderneming in zwaar weer, door de situatie vaak verschillende persoonlijke problemen. Deze kunnen variëren van problemen met de gezondheid tot problemen in de relatiesfeer en de onderneming is vaak ook nog (een onderdeel van) het pensioen voor de ondernemer. Maar niet of niet tijdig ingrijpen kan zich uiteindelijk ook vertalen in (nieuwe) juridische risico’s. In de praktijk komt het bijvoorbeeld geregeld voor dat een curator of een andere stakeholder de bestuurder of de ondernemer privé aansprakelijk stelt voor het tekort in een faillissementsboedel.

Afhankelijk van de problemen die zich binnen een onderneming in zwaar weer voordoen, kan de situatie per dag nijpender worden. Zodra er sprake is van heftige zaken moet er in korte tijd heel veel inspanning worden geleverd om de onderneming te kunnen stabiliseren en te laten overleven. Een gefaseerd actieplan met een stringente begeleiding onder het mandaat van de stakeholder(s) is dan vaak nog de enige weg om aan het faillissement te ontsnappen.

Fase 1: Crisis onder controle brengen

In drie stappen wordt geprobeerd om de crisis onder controle te brengen:

Stap 1 - Nulmeting uitvoeren;

Stap 2 - Schade beperken;

Stap 3 – Korte termijn emergency plan maken.

Stap 1 - Nulmeting uitvoeren

De eerste stap bij een intake van een onderneming in (financiële) nood is het uitvoeren van een nulmeting. Deze stap is erop gericht om binnen enkele dagen (hooguit: weken) te beoordelen of de onderneming nog overlevingskansen heeft. Tijdens de nulmeting wordt gestuurd op alle beschikbare informatiebronnen uit de exploitatierekening (de bruto operationele kasstroom), de mutaties in het totale werkkapitaal (van voorraadlijsten, ouderdomsanalyses debiteuren-crediteuren tot aan belastingposities zoals BTW) en wordt gekeken of er snelle desinvesteringen mogelijk zijn. Als de onderneming nog voldoende overlevingskansen heeft, wordt een actieplan op maat uitgewerkt.

Het is noodzakelijk om tijdig te (h)erkennen dat een onderneming in financiële nood verkeert en de veranderingen te starten en niet pas als de klok op 5-voor-12 staat. De aard van het actieplan wordt bepaald door het moment waarop de veranderingen starten en wat op dat moment de status is van de aandeelhouderswaarde. Heeft de onderneming behoefte aan een turn around? Of dient er acuut met harde hand te worden ingegrepen?

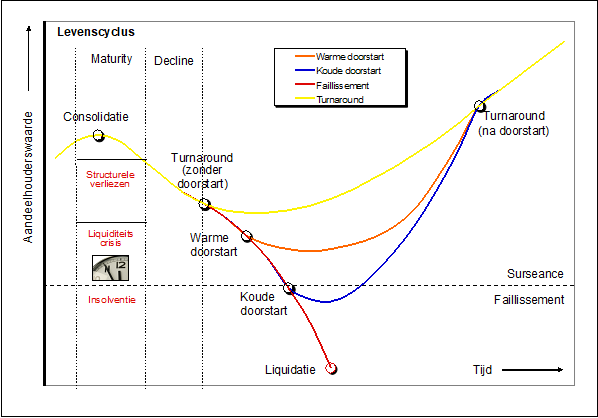

De herstructureringsmaatregelen in de fasen vóór het faillissement vallen onder de namen “turn around” en “warme doorstart”. In de turn around-fase worden bedrijfskundige veranderingen geëffectueerd om de fase van een acute crisis te voorkomen. Een herstructurering kan echter ook nog plaatsvinden nadat het faillissement is uitgesproken, middels een “koude doorstart” of een onder begeleiding uitgevoerde vrijwillige liquidatie (‘sterfhuisconstructie’). De onderstaande afbeelding geeft aan welke vormen van herstructurering van toepassing kunnen zijn afgezet in de tijd.

De grafiek is een bewerking van de “levenscyclus van een onderneming” door Eagle Tradevision – Jan Willem van Hunnik – 2010

Het ultieme doel van de veranderingen is het verhogen van de aandeelhouderswaarde door een crisissituatie - als een liquiditeitscrisis of een dreigend faillissement – onder controle te brengen. De start van het actieplan is vaak het oplossen van een acute liquiditeitscrisis, gevolgd door het ombuigen van het negatief rendement naar winstgevendheid en uiteindelijk het creëren van lange termijn-waarde voor alle stakeholders.

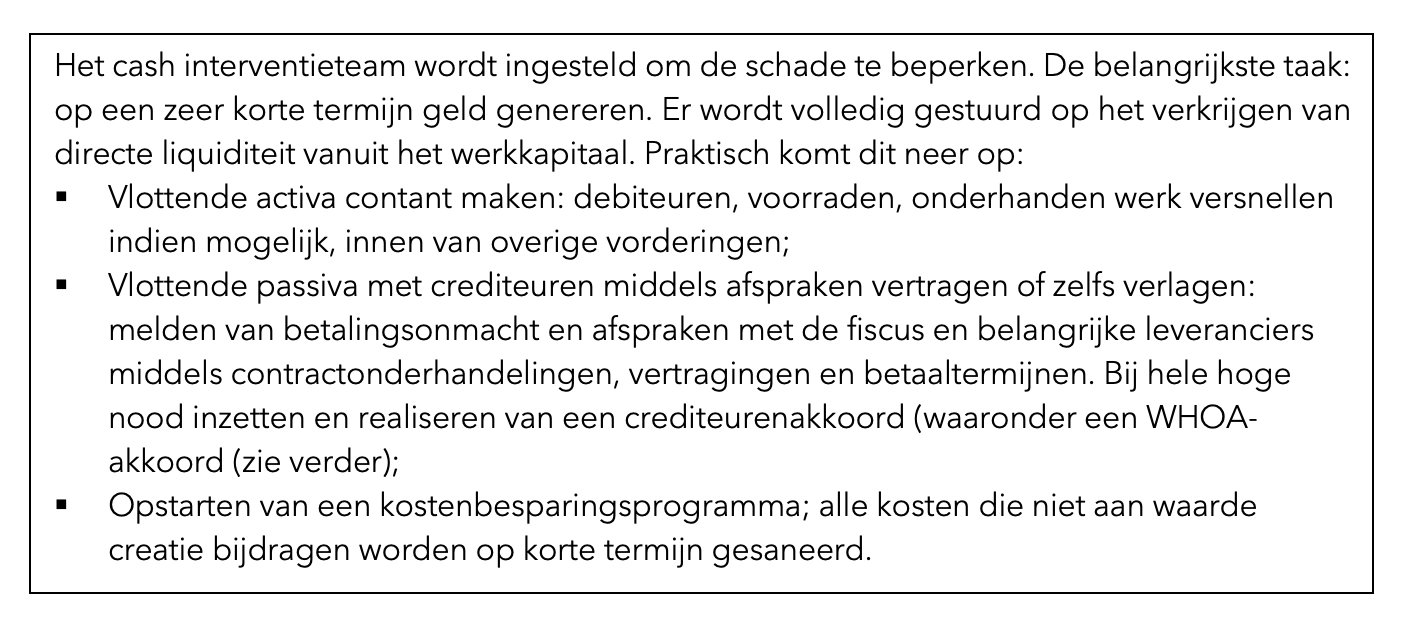

Stap 2 - Schade beperken

De tweede stap is het beperken van de schade; enerzijds door de controle over de crisissituatie over te nemen en anderzijds door zorgvuldig naar alle stakeholders te communiceren. In onze praktijk betekent dat vaak dat de betrokken stakeholders ook worden geïnformeerd over de begeleiding die de bestuurder of de ondernemer heeft ingeroepen. Dit kan het vertrouwen van de stakeholders dan wel de crediteuren in een succesvolle redding van de onderneming versterken.

Bovendien zien de betrokken stakeholders vaak direct het effect van een daadkrachtig optreden. Daarbij komen acties als het instellen van een cash interventieteam, het borgen van het mandaat van de ondernemer en het genereren van een positieve cashflow al snel aan bod. De status van de onderneming en van de cashflow dient in een crisissituatie structureel gemonitord te worden; de status vandaag, de status van morgen, de status na 1 week, na 1 maand, na 3 maanden, enz.

Stap 3 - Korte termijn emergency plan maken

Nadat de nulmeting is uitgevoerd en de schade zoveel mogelijk is beperkt, is het tijd voor de derde stap. Het is tijd om de zichtbare en onzichtbare symptomen van de onderneming over de volle breedte te inventariseren en een korte termijn emergency plan te maken. De vijf genoemde clusters van symptomen worden systematisch geanalyseerd en beoordeeld op de mogelijkheden. Omdat tijd veelal schaars is, kunnen niet alle problemen direct worden opgelost. Daarom gaat het inventariseren gepaard met het opstellen van een korte termijn emergency plan.

Dit emergency plan kan gericht zijn op een aantal verschillende uitgangspunten:

- Liquidatie voorkomen, tenzij dit onmogelijk is;

- Koude doorstart technieken na formeel faillissement;

- Vanuit surseance arrangeren van een warme doorstart;

- Turn around ‘ruim voor’ – ‘voor’ – ‘rond’ de fase van surseance. Turn around zo mogelijk ruim voor de fase van surseance.

In het korte termijn emergency plan komen onder andere de volgende acties aan de orde:

- Noodproblematiek over de volle breedte inventariseren;

- Overzicht creëren, alert zijn op de diverse problemen en problemen onderbouwen met feiten;

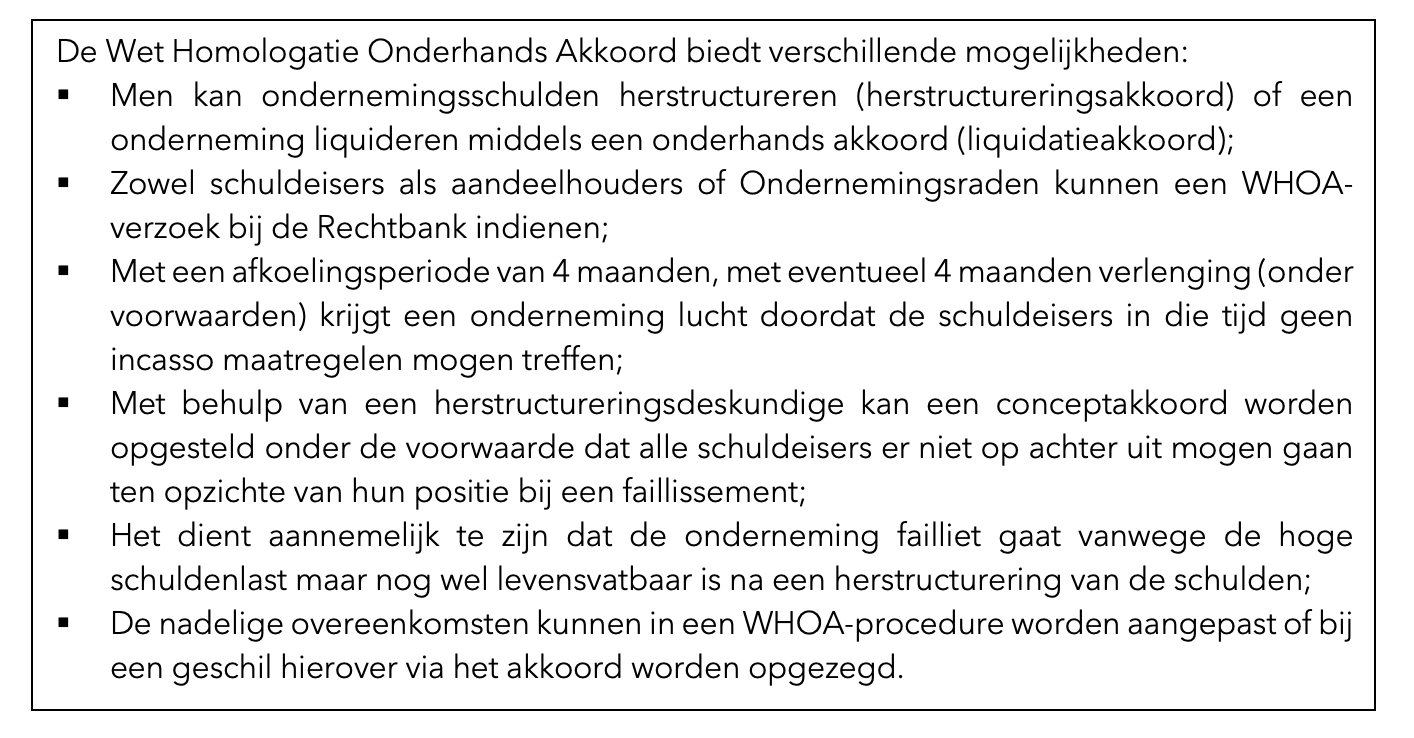

- Korte termijn liquiditeit op orde brengen en ‘tijd kopen’, mogelijk met een crediteurenakkoord (waaronder een WHOA-akkoord, zie Stb. 2020, “WHOA 414” – 07.10.20);

- Korte termijn financiering op orde brengen;

- Balans vinden tussen tactiek en strategie.

Afgezien van de inhoud van het korte termijn emergency plan dient namens de onderneming in nood met alle betrokken stakeholders zorgvuldig gecommuniceerd te worden. Alleen met behulp van een zorgvuldige communicatie kunnen de meest urgente problemen eerst worden opgelost. Voor een onderneming in financiële nood betekent dit dat communicatie key is voor overleving.

Zodra de crisissituatie onder controle is gebracht en er een redelijke mate van controle terug is bij de ondernemer, kan er worden gewerkt aan verdere verbetering van de aandeelhouderswaarde. In het gunstigste scenario is het dreigende faillissement afgewend of is de surseance dan wel de beslaglegging opgeheven. Er zijn crediteurenakkoorden gesloten, er is overzicht in de vrije kasstromen en de lijnen met de relevante stakeholders zijn opgezet. De onderneming kan nu onder begeleiding aandacht schenken aan de oorzaken die tot de crisissituatie hebben geleid. De oorzaken achter de problemen kunnen worden aangepakt.

Fase 2: Oorzaken van de problemen aanpakken

Oorzaken van ondernemingen in financiële nood

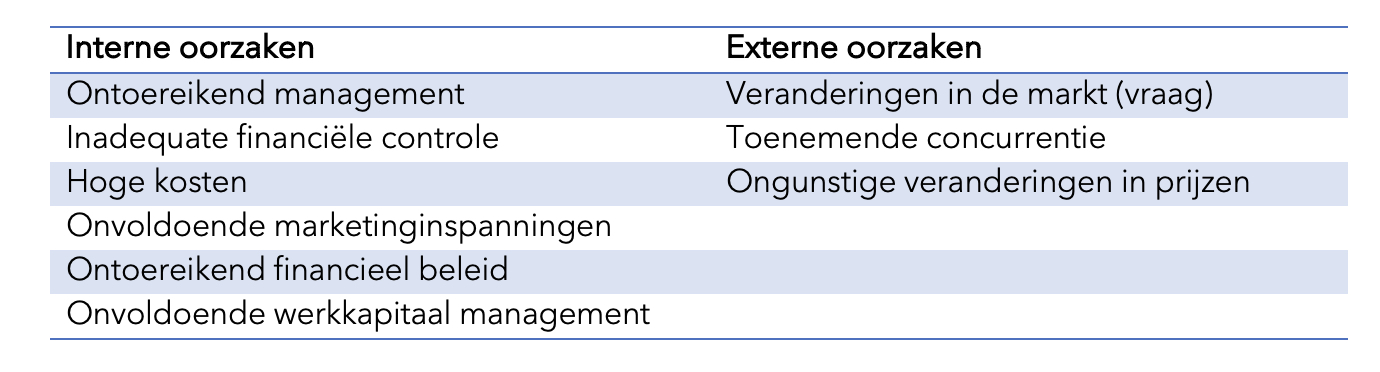

De genoemde clusters van symptomen van ondernemingen in financiële nood kunnen worden veroorzaakt door zowel aanwijsbare als verborgen oorzaken. Bovendien kunnen diverse oorzaken leiden tot crisissituaties die voor buitenstaanders niet waarneembaar zijn. In de praktijk blijkt het vaak om mixvormen van oorzaken en symptomen te gaan.

Voor aanvang van de veranderingen dienen alle mogelijke (bedrijfskundige) oorzaken te worden onderzocht in de volgordelijkheid van hun urgentie. Het kan gaan om één of meerdere van de volgende oorzaken:

Alle mogelijke oorzaken dienen te worden onderzocht in de volgorde van hun urgentie. Afhankelijk van de status van de aandeelhouderswaarde en het moment waarop een herstructurering wordt gestart, wordt de aard en het karakter van de herstructurering bepaald.

Financiële controle op orde brengen

Een van de oorzaken van financiële nood van ondernemingen is een inadequate financiële controle. Ontoereikende managementinformatie of een gebrekkige administratie maken dat een organisatie moeilijk te besturen is. Zonder te meten kun je immers niet weten waar de organisatie staat en of zij resultaat behaalt. Indien een onderneming in nood niet beschikt over actuele managementinformatie dan is het van belang dat deze alsnog wordt gemaakt en beschikbaar gesteld. Een prognose op de dagelijkse, wekelijkse, maandelijkse en jaarlijkse liquiditeit is van belang om de mogelijkheden en de onmogelijkheden voor een onderneming in nood in kaart te brengen. Daarom staat het op orde brengen van de financiële controle dan wel het (laten) bijsturen van de managementinformatie in het actieplan centraal.

Schulden saneren

Waar verschillende interne en externe oorzaken elkaar in de praktijk vinden, ligt een onevenredig hoge schuldenpositie vaak in de weg aan een oplossing die de ondernemer op eigen krachten tot stand kan brengen. Hierbij kunnen we denken aan schulden aan de fiscus, pensioenfondsen, banken en kredietinstellingen, leveranciers en andere crediteuren. Om de toekomstige inkomsten van de onderneming veilig te kunnen stellen – en de onderneming te kunnen laten overleven – is het van belang om (op korte termijn) een oplossing voor de schuldenpositie tot stand te brengen. Anno 2023 staat een breed palet aan tools en mogelijkheden tot onze beschikking om ondernemingen hierin bij te staan.

Een voorbeeld van deze tools is de Wet Homologatie Onderhands Akkoord (WHOA), welke sinds 1 januari 2021 is ingevoerd als een onderdeel van de Faillissementswet.

Inmiddels is gebleken dat de WHOA een instrument is dat succesvol toegepast kan worden om een faillissement (tijdelijk) te kunnen afwenden. In elk geval biedt de WHOA een mogelijkheid om tijd te winnen en te sturen op akkoorden met de crediteuren.

(Juridische) geschillen oplossen

Naast het op orde brengen van de financiële controle en het saneren van de schulden is het van belang dat alle (juridische) geschillen worden opgelost. Aan welke overeenkomsten is de onderneming gebonden? Welke geschillen op grond van de overeenkomsten dienen op dit moment te worden opgelost? En welke geschillen komen er mogelijk binnenkort aan? Dergelijke vragen komen aan de orde op het moment dat de gelegenheid voor de onderneming is ontstaan om hier aandacht aan te besteden. De vragen worden evenwel opgelost in de volgorde van hun urgentie. Waar mogelijk wordt er onder begeleiding opnieuw onderhandeld met de contractspartijen. En indien noodzakelijk wordt in het belang van de organisatie, de gang naar de rechter doorlopen. Afhankelijk van de omstandigheden gebeurt dat in samenwerking met een advocaat uit het netwerk. Zijn er mogelijkheden om de geschillen buiten de rechtszaal op te lossen, dan dienen die mogelijkheden tegenover de mogelijke risico’s en de bijkomende kosten te worden afgewogen.

Fase 3: Organisatie op orde brengen

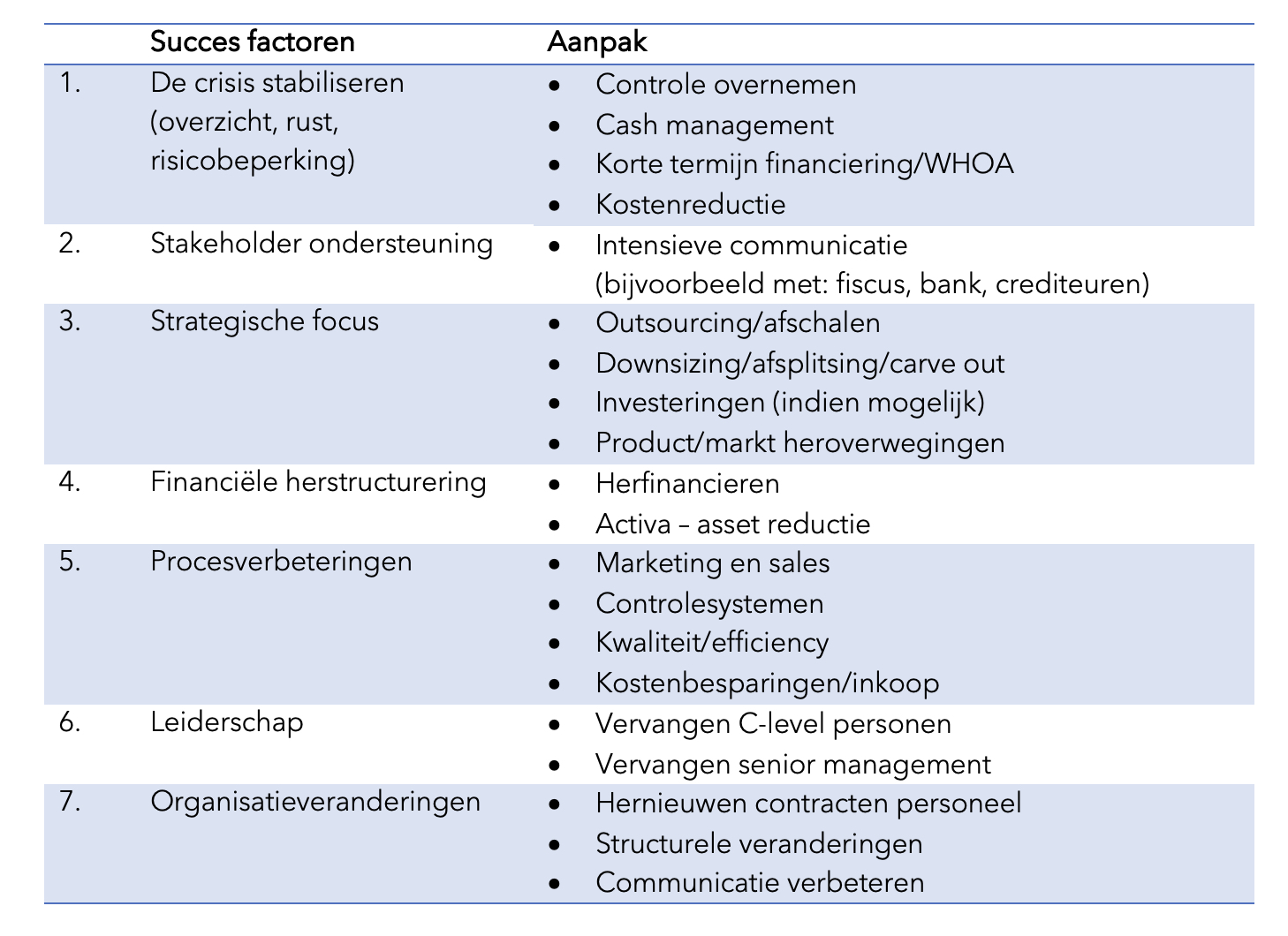

Key succesfactoren

Zodra de oorzaken achter de acute problemen stap voor stap zijn opgelost, kan er worden gewerkt aan het verder op orde brengen van de organisatie. De financiële controle is op orde gebracht, er zijn crediteurenakkoorden gesloten, er is overzicht in de vrije kasstromen, juridische geschillen worden of zijn opgepakt en de eerste stappen in een kostenreductieprogramma zijn gezet. Bovendien zijn alle lijnen met de relevante stakeholders opgezet en is een blijvende en open communicatie gerealiseerd.

Het wordt tijd voor de volgende fase van het actieplan. Indien het nog noodzakelijk is om de diepere oorzaken van het eerdere verval vast te stellen en aan te pakken dan kan dat op basis van een reeks key succes factoren. Afhankelijk van de omstandigheden van het verval zal in meer of mindere mate aandacht worden besteed aan het verdere vervolg. Er zullen strategische keuzes moeten worden gemaakt. En er is een verdere doorlichting van de onderneming op de organisatorische, operationele, financiële en juridische aspecten noodzakelijk.

Onderstaand overzicht geeft in globale zin de key succes factoren voor de turn around ten behoeve een ‘recovery’ weer. Het gaat te ver om alle key succes factoren in deze Whitepaper te behandelen. Echter zijn de eerste twee fasen die wij reeds hebben besproken ook in dit overzicht opgenomen.

Contracten en verplichtingen reviseren

Een van de acties in de fase waarin het verder op orde brengen van de organisatie centraal staat is het reviseren van de contracten en de (financiële) verplichtingen. Om ervoor te zorgen dat de geldende contracten de dagelijkse gang van zaken van de onderneming zowel op dit moment als in de toekomst niet (verder) kunnen belemmeren dient een totaalbeeld van de contracten te worden verkregen. Hoe lang lopen de contracten van de onderneming? Waar liggen de juridische risico’s en de juridische mogelijkheden om de organisatie verder te kunnen brengen? Waar de antwoorden op dergelijke vragen inzicht geven in de aandachtspunten dienen zij evenals de oorzaken van financiële nood in de volgorde van hun urgentie te worden aangepakt.

Daarbij kunnen zich verschillende mogelijkheden voordoen:

- Contracten kunnen worden ontbonden;

- Contracten kunnen door heronderhandeling worden herzien/herschreven;

- Er kunnen nieuwe contracten worden gesloten;

- Er kan geanticipeerd worden op de risico’s die de lopende overeenkomsten meebrengen.

Management ondersteunen en processen verbeteren

Naast het reviseren van de contracten en verplichtingen kan het management behoefte hebben aan verdergaande ondersteuning. Bijvoorbeeld als het gaat om het leiding geven aan de medewerkers, het (bij-)sturen in de strategische beslissingen voor de onderneming of het verder optimaliseren van de dagelijkse bedrijfsoperatie.

Het kan hierbij gaan om ondersteuning op de volgende terreinen:

1. Operationeel;

2. Financieel;

a. Herfinancieren;

b. Activa – asset reductie;

3. Marketing;

4. Strategie: strategische focus

a. Outsourcing/afschalen;

b. Downsizing/afsplitsing/carve out;

c. Investeringen (indien mogelijk);

d. Product/markt heroverwegingen.

Review van het ondernemingsplan

Was er voor de crisis regelmatig een review van het ondernemingsplan? Of was er geen ondernemingsplan? Een regelmatige review van het ondernemingsplan is aan te bevelen in combinatie met een check of de ondernemingsdoelen zijn gehaald. De focus dient niet alleen te liggen op de operationele en markt performance maar ook op de financiële gegevens en de cashflow. Waar nodig kunnen de cijfers van de organisatie worden vergeleken met de cijfers van de industrietak en van eventuele concurrenten. In het geval van een underperformance is het daarnaast raadzaam om de oorzaak daarvan vast te stellen en de focus bij te stellen. Uit dergelijke bevindingen kan naar voren komen dat een wijziging in de strategische focus van de ondernemer of de bestuurder noodzakelijk is.

(Bij-)sturen in de strategische beslissingen

Afhankelijk van hoe de organisatie is opgebouwd zal een Board of Raad van Commissarissen/Raad van Toezicht het management kunnen aansporen tot het nemen van aangepaste strategische beslissingen. Deze kunnen variëren van outsourcing van activiteiten tot afschalen in de kosten; “stel dat wij nu eens in plaats van 3% kostenreductie gaan voor 20%”? Wat gaat er dan fout? Is er een solide opzet van het risicomanagement systeem? Zijn alle businessunits nog wel van toegevoegde waarde voor de kernactiviteiten van het bedrijf? Wie neemt dan de beslissing tot bijvoorbeeld downsizing of een afsplitsing middels verkoop van het bedrijfsonderdeel (carve out)? Dit is slechts een greep uit de mogelijkheden om de strategische keuzes aan te scherpen.

Fase 4: Overdracht naar de gewenste situatie

Management herstructureren

In de vierde fase van het actieplan kan de onderneming begeleid worden naar de nieuwe gewenste situatie. De crisissituatie is onder controle gebracht. En de interne organisatie is verder verbeterd. Afhankelijk van de nieuwe omstandigheden die voor de onderneming relevant zijn, de doorloop van het actieplan en de focus en de ambities van de ondernemer of de bestuurder kan de bijsturing hebben geleid tot een nieuwe samenstelling van het management. Er kan een nieuwe bestuurder worden aangetrokken met het oog op nieuwe strategische ambities. Of de portefeuilles onder de huidige bestuurders dienen mogelijk opnieuw te worden ingericht dan wel verdeeld.

Er kunnen zich verschillende mogelijkheden voordoen, zoals:

- Het management wordt afgeschaald of uitgebreid;

- Bepaalde managementtaken worden geoutsourcet;

- Er worden leidinggevende personen/managers vervangen.

Organisatie laten overdragen

Onder begeleiding naar de nieuwe gewenste situatie valt meer dan alleen een herstructurering van het management. De financieringsconstructie kan anders worden ingericht. Maar de organisatie kan ook overgaan in een andere organisatie, bijvoorbeeld vanuit een gemeenschappelijke visie om de markt verder samen te betreden. Een fusie of een overname kan zich aandienen. Of de organisatie kan een (buitengerechtelijke) doorstart ondergaan. In welke richting de visie van de ondernemer of de bestuurder ook gaat. Er zijn in de vierde fase van het actieplan verschillende mogelijkheden om de organisatie verder te kunnen behoeden voor een terugkeer van het verval. Ook voor dit onderdeel is het van belang om verder te kijken dan een bedrijfskundige ondersteuning. Er zijn immers meerdere disciplines van belang om een organisatie verder te helpen.

Langetermijnbegeleiding

Naast een wijziging in de samenstelling van het management of een overdracht van de organisatie kunnen er ook omstandigheden zijn waarbij de organisatie behoefte heeft aan een lange termijn begeleiding. De aanleiding kan gevormd worden door de wens van het management om het risicomanagement verder te optimaliseren of de wens om een toezichtfunctie (Raad van Commissarissen, Raad van Toezicht of een Trusted Advisor) in te stellen. Maar ook de behoefte aan bedrijfskundige advisering met het oog op verdere groei kan een aanleiding zijn.

Dit blog is eerder als whitepaper gepubliceerd op de website van EBBEN Partners.

Keywords

Auteur(s)